Proses membuka rekening bank luar negeri tanpa deposit; bayangannya saja sudah membangkitkan aroma petualangan finansial. Sebuah langkah berani yang menjanjikan akses ke dunia perbankan internasional, tapi juga dipenuhi misteri dan tantangan. Mungkin terlintas pertanyaan, apakah ini mudah? Apa saja jebakannya? Benarkah tanpa deposit awal?

Mari kita telusuri seluk-beluknya, ungkap rahasia, dan temukan jawabannya.

Membuka rekening bank di luar negeri tanpa deposit awal memang terdengar menarik, menawarkan peluang baru tanpa beban awal yang besar. Namun, perlu kejelian dan persiapan matang. Mulai dari persyaratan dokumen yang ketat, proses verifikasi yang teliti, hingga pemahaman mendalam tentang jenis rekening, biaya, dan regulasi hukum internasional. Artikel ini akan menjadi peta perjalanan Anda, mengarahkan menuju tujuan finansial global yang lebih luas.

Persyaratan Pembukaan Rekening Bank Luar Negeri Tanpa Deposit Awal

Membuka rekening bank di luar negeri tanpa deposit awal bisa jadi lebih mudah daripada yang kamu bayangkan, tapi tetap butuh persiapan. Prosesnya bervariasi tergantung bank dan negara, jadi riset yang matang sangat penting. Artikel ini akan membahas persyaratan umum dan beberapa contoh spesifik dari beberapa negara.

Persyaratan Umum Pembukaan Rekening

Secara umum, bank luar negeri akan meminta informasi pribadi dan dokumen pendukung untuk memverifikasi identitas dan tempat tinggalmu. Mereka juga ingin memastikan bahwa kamu bukanlah ancaman keamanan atau terlibat dalam aktivitas ilegal. Proses ini dikenal sebagai Know Your Customer (KYC) dan Anti-Money Laundering (AML).

- Formulir aplikasi rekening bank yang lengkap dan akurat.

- Bukti identitas yang valid, seperti paspor atau kartu identitas nasional.

- Bukti alamat tempat tinggal, seperti tagihan utilitas (listrik, air, gas) atau surat resmi dari pemerintah.

- Informasi tentang sumber pendapatanmu, yang mungkin berupa slip gaji, surat keterangan penghasilan, atau bukti kepemilikan bisnis.

Perbedaan Persyaratan Berdasarkan Jenis Rekening

Persyaratan untuk rekening pribadi dan bisnis berbeda secara signifikan. Rekening bisnis memerlukan dokumen tambahan untuk memverifikasi legalitas dan operasional bisnis.

- Rekening Pribadi: Fokus utama pada verifikasi identitas dan sumber pendapatan pribadi.

- Rekening Bisnis: Memerlukan dokumen pendirian perusahaan, seperti akta pendirian, izin usaha, dan informasi detail tentang struktur kepemilikan bisnis.

Persyaratan Khusus Berdasarkan Negara

Setiap negara memiliki peraturan dan persyaratannya sendiri. Berikut beberapa contoh:

- Inggris: Bank di Inggris biasanya sangat ketat dalam hal KYC dan AML. Mereka mungkin meminta lebih banyak dokumen pendukung untuk memverifikasi identitas dan sumber dana.

- Singapura: Singapura juga memiliki regulasi yang ketat. Selain dokumen standar, mereka mungkin meminta referensi dari bank lain atau informasi tambahan tentang aktivitas bisnis.

- Amerika Serikat: Bank di AS memiliki persyaratan yang beragam, tergantung negara bagian dan jenis bank. Beberapa mungkin meminta nomor jaminan sosial (SSN) atau Individual Taxpayer Identification Number (ITIN).

Tabel Perbandingan Persyaratan Minimal Tiga Bank Berbeda

Tabel berikut ini memberikan gambaran umum persyaratan minimal dari tiga bank di negara yang berbeda. Ingatlah bahwa ini hanya contoh dan persyaratan sebenarnya dapat bervariasi.

| Bank | Negara | Persyaratan Identitas | Persyaratan Pendukung |

|---|---|---|---|

| Contoh Bank A | Singapura | Paspor, Kartu Identitas Nasional | Bukti Alamat, Surat Referensi Bank |

| Contoh Bank B | Amerika Serikat | Paspor, SIM, SSN | Bukti Alamat, Slip Gaji |

| Contoh Bank C | Inggris | Paspor, Bukti Alamat | Surat Keterangan Penghasilan, Bukti Sumber Dana |

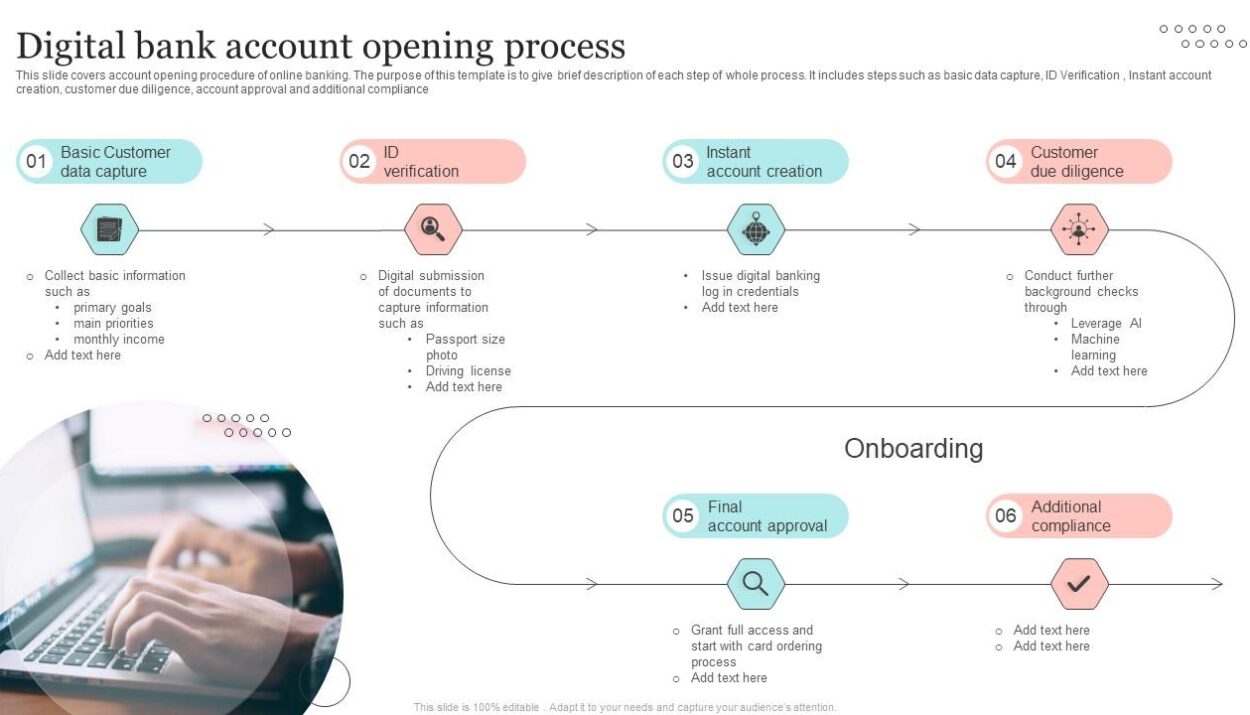

Proses Aplikasi dan Verifikasi

Membuka rekening bank luar negeri tanpa deposit awal terdengar keren, kan? Tapi prosesnya nggak semudah kelihatannya. Ada beberapa langkah dan verifikasi yang harus kamu lalui. Proses ini bervariasi tergantung bank dan negaranya, tapi secara umum, begini alurnya.

Berikut ini panduan langkah demi langkah yang bisa membantumu melewati proses aplikasi dan verifikasi pembukaan rekening bank luar negeri tanpa deposit awal. Ingat, selalu cek persyaratan spesifik dari bank yang kamu pilih, karena setiap bank punya aturannya sendiri.

Langkah-langkah Umum Aplikasi

- Pilih Bank dan Jenis Rekening: Riset dulu, bro! Pilih bank yang sesuai dengan kebutuhanmu. Pertimbangkan biaya, fitur, dan persyaratannya. Beberapa bank mungkin lebih mudah untuk dibuka tanpa deposit awal daripada yang lain.

- Isi Formulir Aplikasi Online: Biasanya, kamu akan mengisi formulir online yang detail. Pastikan informasi yang kamu berikan akurat dan lengkap. Jangan asal-asalan, ya!

- Unggah Dokumen Pendukung: Ini bagian penting. Biasanya kamu butuh KTP, paspor, bukti alamat, dan mungkin dokumen lain yang diminta bank. Pastikan dokumenmu jelas dan mudah dibaca.

- Verifikasi Identitas: Bank akan memverifikasi identitasmu menggunakan dokumen yang kamu unggah. Proses ini bisa melibatkan verifikasi tambahan, seperti video call atau pengiriman dokumen tambahan.

- Menunggu Persetujuan: Setelah semua dokumen terverifikasi, bank akan memproses aplikasi. Waktu yang dibutuhkan bervariasi, bisa beberapa hari sampai beberapa minggu.

- Aktivasi Rekening: Setelah disetujui, kamu mungkin perlu melakukan langkah-langkah tambahan untuk mengaktifkan rekeningmu. Ini bisa berupa login pertama kali atau konfirmasi melalui email.

Proses Verifikasi Identitas dan Dokumen

Verifikasi identitas adalah proses krusial. Bank akan memeriksa keaslian dokumenmu dan memastikan kamu adalah orang yang kamu klaim. Mereka mungkin meminta dokumen tambahan atau melakukan verifikasi tambahan, seperti video call atau menghubungi referensi.

Dokumen yang umum diminta termasuk:

- KTP atau SIM

- Paspor

- Bukti alamat (tagihan listrik, air, atau internet)

- Surat referensi (tergantung kebijakan bank)

Kendala dan Cara Mengatasinya

Ada beberapa kendala yang mungkin kamu temui selama proses aplikasi. Misalnya, dokumen yang ditolak karena kurang jelas atau tidak lengkap, atau aplikasi yang ditolak karena alasan yang tidak jelas. Jangan panik! Biasanya, kamu bisa menghubungi layanan pelanggan bank untuk meminta klarifikasi dan solusi.

Berikut beberapa solusi umum:

- Dokumen ditolak: Pastikan dokumenmu berkualitas baik, lengkap, dan sesuai dengan persyaratan bank. Unggah ulang dokumen dengan kualitas yang lebih baik.

- Aplikasi ditolak: Hubungi layanan pelanggan bank untuk mengetahui alasan penolakan dan cara mengatasinya. Mungkin ada informasi yang kurang atau ada kesalahan dalam aplikasi.

- Proses yang lama: Bersabarlah. Proses aplikasi bisa memakan waktu. Kamu bisa menghubungi layanan pelanggan untuk update status aplikasi.

Contoh Skenario Aplikasi

Bayangkan kamu ingin membuka rekening di bank X di Amerika Serikat. Kamu mengikuti langkah-langkah di atas, mengunggah KTP, paspor, dan bukti alamat. Bank X meminta verifikasi tambahan melalui video call untuk memastikan identitasmu. Setelah verifikasi, aplikasi disetujui dan kamu bisa mengakses rekeningmu secara online.

Atau, mungkin kamu mencoba membuka rekening di bank Y di Singapura. Bank Y meminta surat referensi dari bank lokalmu. Setelah memberikan surat referensi, aplikasi disetujui dan rekeningmu aktif.

Jenis Rekening Bank Luar Negeri Tanpa Deposit Awal

Membuka rekening bank luar negeri tanpa deposit awal mungkin terdengar seperti keajaiban, tapi sebenarnya ada beberapa opsi yang tersedia. Ini bergantung pada bank, negara, dan persyaratan khusus yang mereka tetapkan. Jenis rekening yang ditawarkan bervariasi, dan memahami perbedaannya sangat penting sebelum kamu memutuskan untuk membuka satu.

Pilihan rekening tanpa deposit awal biasanya menawarkan fitur yang lebih terbatas dibandingkan rekening dengan deposit awal. Namun, mereka bisa menjadi pintu gerbang yang berguna untuk mengakses sistem keuangan internasional, terutama untuk tujuan bisnis atau transaksi lintas batas tertentu.

Jenis-jenis Rekening Bank Luar Negeri Tanpa Deposit Awal

Ada beberapa jenis rekening bank luar negeri yang bisa dibuka tanpa deposit awal, meskipun persyaratannya bisa berbeda-beda antar bank dan negara. Ketiga jenis rekening berikut ini memberikan gambaran umum, namun penting untuk selalu memeriksa syarat dan ketentuan langsung dari bank yang bersangkutan.

- Rekening Bisnis Sederhana: Biasanya ditujukan untuk bisnis kecil atau freelancer yang baru memulai. Fitur-fitur dasar seperti menerima transfer internasional dan pembuatan kartu debit virtual mungkin tersedia. Namun, akses ke fitur seperti pinjaman atau investasi biasanya tidak disertakan.

- Rekening Transaksi: Difokuskan pada kemudahan melakukan transfer uang internasional. Fitur-fitur utama meliputi penerimaan dan pengiriman uang melalui SWIFT, seringkali dengan biaya transaksi yang lebih rendah dibandingkan dengan rekening pribadi standar. Biasanya, akses ke fasilitas kredit atau investasi terbatas.

- Rekening Digital/Online: Seringkali ditawarkan oleh bank online yang fokus pada layanan digital. Membuka rekening biasanya mudah dan cepat, seringkali dilakukan secara online sepenuhnya. Fitur-fitur mungkin termasuk akses mobile banking dan pengelolaan rekening digital, namun layanan fisik di cabang mungkin terbatas atau tidak tersedia.

Perbandingan Fitur Rekening

Berikut tabel perbandingan tiga jenis rekening yang telah disebutkan di atas. Ingatlah bahwa fitur dan persyaratan spesifik dapat bervariasi tergantung pada bank dan yurisdiksi.

| Nama Rekening | Fitur Utama | Keunggulan | Kekurangan |

|---|---|---|---|

| Rekening Bisnis Sederhana | Penerimaan transfer internasional, kartu debit virtual, akses online | Mudah dibuka, biaya rendah (biasanya), ideal untuk bisnis kecil | Fitur terbatas, mungkin tidak ada akses ke kredit atau investasi |

| Rekening Transaksi | Transfer SWIFT, biaya transaksi rendah, fokus pada transaksi internasional | Biaya transfer rendah, efisien untuk transaksi lintas batas | Fitur terbatas selain transfer uang, mungkin tidak ada akses ke produk investasi |

| Rekening Digital | Akses mobile banking, pengelolaan rekening online, pembukaan rekening cepat | Mudah diakses, pembukaan rekening cepat, biasanya biaya rendah | Layanan fisik terbatas, fitur mungkin lebih terbatas daripada rekening tradisional |

Contoh Penggunaan Rekening

Mari kita lihat contoh bagaimana masing-masing jenis rekening dapat digunakan dalam konteks bisnis dan pribadi:

- Rekening Bisnis Sederhana: Seorang freelancer yang menerima pembayaran dari klien internasional dapat menggunakan rekening ini untuk menerima pembayaran dan mengelola keuangan bisnisnya dengan mudah.

- Rekening Transaksi: Sebuah perusahaan ekspor-impor dapat menggunakan rekening ini untuk melakukan transfer uang internasional secara efisien dan dengan biaya yang rendah.

- Rekening Digital: Seorang pelajar yang belajar di luar negeri dapat menggunakan rekening ini untuk menerima kiriman uang dari keluarganya dan mengelola pengeluarannya secara online.

Biaya dan Pembiayaan: Proses Membuka Rekening Bank Luar Negeri Tanpa Deposit

Membuka dan memelihara rekening bank luar negeri, bahkan tanpa deposit awal, tetap melibatkan biaya. Paham tentang biaya-biaya ini penting agar kamu nggak kaget nanti. Kita akan bahas berbagai macam biaya yang mungkin kamu temui, bagaimana biaya tersebut bisa berbeda-beda, dan beberapa biaya tersembunyi yang perlu kamu waspadai.

Ingat, biaya ini bisa bervariasi banget, tergantung banknya, jenis rekeningnya, dan bahkan negara tempat bank tersebut berada. Jadi, selalu periksa rincian biaya langsung dari bank yang kamu pilih sebelum kamu memutuskan untuk membuka rekening.

Jenis-Jenis Biaya Rekening Bank Luar Negeri, Proses membuka rekening bank luar negeri tanpa deposit

Biaya-biaya yang terkait dengan rekening bank luar negeri bisa dibagi menjadi beberapa kategori. Beberapa biaya ini umum, sementara yang lain mungkin spesifik untuk bank tertentu atau jenis rekening tertentu.

- Biaya Pembukaan Rekening: Beberapa bank mengenakan biaya administrasi untuk membuka rekening, yang bisa berkisar dari nol hingga beberapa ratus dolar, tergantung kompleksitas prosesnya.

- Biaya Pemeliharaan Bulanan/Tahunan: Ini adalah biaya rutin yang dikenakan oleh bank untuk memelihara rekeningmu. Beberapa bank menawarkan rekening gratis tanpa biaya bulanan atau tahunan, tetapi banyak juga yang mengenakan biaya yang bisa mencapai puluhan dolar per bulan atau per tahun.

- Biaya Transaksi: Biaya ini dikenakan setiap kali kamu melakukan transaksi, seperti transfer uang, penarikan tunai, atau penggunaan kartu debit. Besarnya biaya ini bervariasi tergantung jenis transaksi dan bank yang bersangkutan.

- Biaya Transfer Internasional: Jika kamu berencana untuk mentransfer uang ke atau dari rekeningmu di luar negeri, perhatikan biaya transfer internasional. Biaya ini bisa cukup signifikan, tergantung jumlah uang yang ditransfer dan bank yang terlibat. Beberapa bank menawarkan transfer internasional yang lebih murah daripada yang lain.

- Biaya Kartu Debit/Kredit: Beberapa bank menawarkan kartu debit atau kredit yang terhubung ke rekeningmu. Namun, ada kemungkinan biaya tahunan untuk kartu ini, atau biaya transaksi tambahan ketika kamu menggunakannya.

Variasi Biaya Berdasarkan Jenis Rekening dan Bank

Biaya yang dikenakan bisa sangat berbeda tergantung pada jenis rekening yang kamu buka. Misalnya, rekening bisnis biasanya memiliki biaya pemeliharaan yang lebih tinggi daripada rekening pribadi. Selain itu, bank-bank yang berbeda memiliki kebijakan biaya yang berbeda-beda. Beberapa bank mungkin menawarkan paket rekening yang lebih murah daripada yang lain.

| Jenis Rekening | Bank A (Contoh) | Bank B (Contoh) |

|---|---|---|

| Rekening Pribadi | $10/bulan | Gratis |

| Rekening Bisnis | $25/bulan + $5 per transaksi | $15/bulan + $2 per transaksi |

Biaya Tersembunyi yang Perlu Diwaspadai

Selain biaya-biaya yang sudah jelas, ada beberapa biaya tersembunyi yang perlu kamu perhatikan. Contohnya adalah biaya overdraft (jika saldo rekeningmu kurang), biaya untuk layanan pelanggan premium, atau biaya untuk mencetak pernyataan rekening.

Perkiraan Biaya Tahunan

Sebagai contoh, mari kita asumsikan kamu membuka rekening pribadi di Bank A dengan biaya bulanan $10 dan melakukan 5 transaksi per bulan dengan biaya $1 per transaksi. Dalam setahun, biaya rekeningmu akan sekitar: ($10/bulan

– 12 bulan) + ($1/transaksi

– 5 transaksi/bulan

– 12 bulan) = $180. Ini hanya contoh, dan biaya aktual bisa sangat berbeda tergantung bank dan kebiasaan transaksimu.

Poin-poin penting mengenai biaya: Selalu periksa rincian biaya dari bank sebelum membuka rekening. Bandingkan biaya antar bank untuk mendapatkan penawaran terbaik. Waspadai biaya tersembunyi. Buat perkiraan biaya tahunan untuk memastikan kamu mampu membayarnya.

Pertimbangan Hukum dan Regulasi

Membuka rekening bank di luar negeri, meskipun tampak mudah, sebenarnya melibatkan aspek hukum dan regulasi yang cukup kompleks. Kita perlu banget paham aturan mainnya biar nggak kena masalah dikemudian hari. Gak cuma soal administrasi, tapi juga tentang keamanan finansial dan menghindari potensi pelanggaran hukum internasional.

Salah satu hal utama yang perlu diperhatikan adalah menghindari keterlibatan dalam aktivitas ilegal. Aturan mainnya ketat, dan konsekuensinya bisa berat banget. Jadi, penting banget untuk memahami dan mematuhi semua regulasi yang berlaku.

Peraturan Internasional Terkait Pencucian Uang dan Pembiayaan Terorisme

Secara global, ada upaya besar-besaran untuk mencegah pencucian uang (money laundering) dan pendanaan terorisme (terrorist financing). Ini melibatkan kerja sama antar negara dan lembaga keuangan internasional untuk melacak aliran dana mencurigakan. Bank-bank di seluruh dunia, termasuk di luar negeri, wajib mematuhi peraturan ketat untuk mencegah aktivitas ilegal ini.

Kepatuhan terhadap KYC dan AML

KYC (Know Your Customer) dan AML (Anti-Money Laundering) adalah dua regulasi kunci yang harus dipatuhi. KYC mengharuskan bank untuk mengidentifikasi dan memverifikasi identitas nasabahnya secara menyeluruh. AML, di sisi lain, fokus pada pencegahan dan deteksi aktivitas pencucian uang. Bank punya kewajiban untuk melaporkan transaksi mencurigakan kepada otoritas yang berwenang.

Konsekuensi Pelanggaran Peraturan

Pelanggaran terhadap peraturan KYC dan AML, atau keterlibatan dalam aktivitas pencucian uang atau pembiayaan terorisme, bisa berakibat fatal. Konsekuensinya bisa berupa denda yang sangat besar, pembekuan rekening, bahkan tuntutan pidana. Reputasi juga bisa rusak parah, dan ini bisa berdampak jangka panjang.

Lima Hal Penting Terkait Aspek Legal Pembukaan Rekening Bank Luar Negeri

- Verifikasi Identitas yang Teliti: Pastikan dokumen identitas Anda lengkap dan akurat, sesuai dengan persyaratan bank.

- Sumber Dana yang Sah: Jelaskan secara jelas dan transparan asal usul dana yang akan Anda masukkan ke rekening.

- Penuhi Persyaratan Pelaporan: Pahami dan patuhi semua persyaratan pelaporan transaksi yang berlaku.

- Konsultasi dengan Profesional: Jangan ragu untuk berkonsultasi dengan ahli hukum atau konsultan keuangan yang berpengalaman.

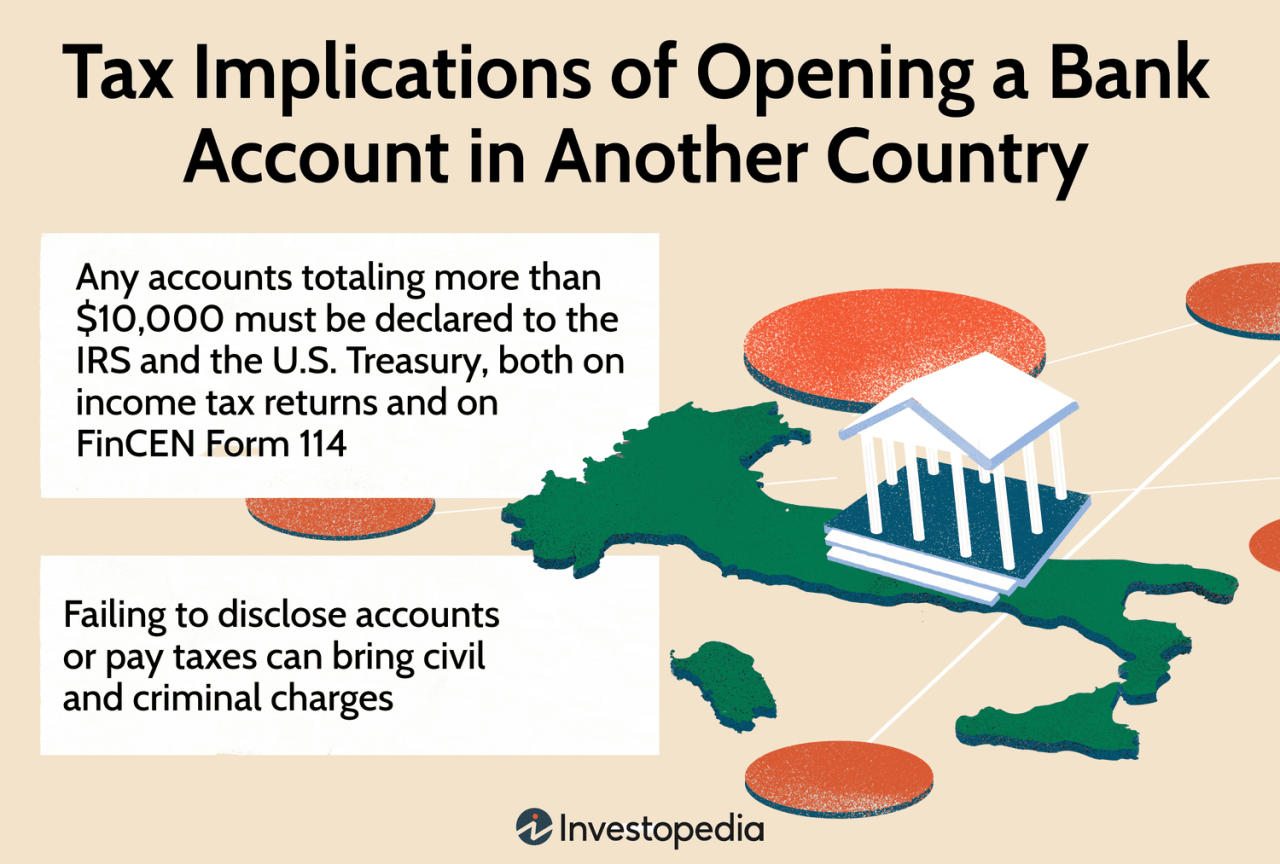

- Pahami Aturan Pajak: Ketahui implikasi pajak dari memiliki rekening bank di luar negeri, termasuk pelaporan pajak internasional.

Saran Mengenai Konsultasi Hukum

Jangan pernah ragu untuk berkonsultasi dengan pengacara yang ahli di bidang hukum internasional dan perbankan sebelum membuka rekening bank luar negeri. Mereka bisa membantu Anda memahami regulasi yang berlaku, memastikan kepatuhan Anda, dan melindungi Anda dari potensi masalah hukum. Ini investasi terbaik yang bisa Anda lakukan untuk keamanan finansial Anda.

Ulasan Penutup

Perjalanan menuju rekening bank luar negeri tanpa deposit awal memang penuh liku. Bukan sekadar mengisi formulir dan menunggu persetujuan, melainkan sebuah proses yang menuntut ketelitian, kesabaran, dan pemahaman mendalam tentang regulasi internasional. Namun, bagi mereka yang berhasil melewati tantangannya, hadiah berupa akses ke sistem perbankan global akan terasa sangat berharga. Ini bukan hanya tentang angka di rekening, tetapi juga sebuah pencapaian, bukti keberanian untuk melangkah melewati batas-batas konvensional.