Perbandingan jumlah uang di rekening offshore vs aset domestik. – Perbandingan jumlah uang di rekening offshore vs aset domestik merupakan isu krusial dalam pengelolaan keuangan. Perbedaan regulasi, pajak, dan risiko yang signifikan antara kedua jenis aset ini menuntut pemahaman mendalam. Memilih antara menyimpan kekayaan di luar negeri atau di dalam negeri berdampak besar pada keamanan finansial jangka panjang dan strategi perencanaan pajak. Artikel ini akan mengupas tuntas perbedaan tersebut, memberikan wawasan penting bagi individu dan perusahaan dalam pengambilan keputusan finansial yang bijak.

Memahami perbedaan mendasar antara rekening offshore dan aset domestik sangat penting. Rekening offshore, yang berada di luar yurisdiksi negara asal, menawarkan kerahasiaan dan potensi pengurangan pajak, tetapi juga menyimpan risiko hukum dan regulasi yang lebih tinggi. Sebaliknya, aset domestik, meski lebih transparan, tetap tunduk pada peraturan dan pajak domestik. Faktor ekonomi makro seperti suku bunga dan inflasi, serta faktor mikro seperti pendapatan pribadi dan strategi investasi, turut mempengaruhi alokasi dana di antara kedua jenis aset ini.

Pengelolaan keuangan yang efektif membutuhkan perencanaan yang cermat, mempertimbangkan diversifikasi aset dan perencanaan pajak yang optimal untuk meminimalisir risiko dan memaksimalkan keuntungan.

Perbedaan Rekening Offshore dan Aset Domestik

Memahami perbedaan antara rekening offshore dan aset domestik sangat penting bagi individu dan bisnis yang ingin mengelola keuangan mereka secara efektif dan mematuhi peraturan perpajakan yang berlaku. Artikel ini akan membahas perbedaan mendasar antara keduanya, termasuk regulasi, perpajakan, aksesibilitas, serta risiko dan keuntungan yang terkait. Perbandingan ini akan membantu Anda dalam membuat keputusan keuangan yang tepat dan terinformasi.

Definisi Rekening Offshore dan Aset Domestik

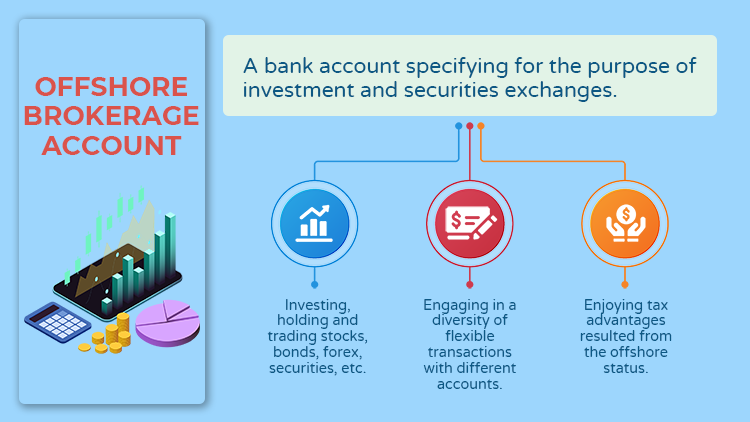

Rekening offshore mengacu pada rekening bank atau investasi yang dipegang di luar yurisdiksi tempat tinggal atau kewarganegaraan pemiliknya. Tujuannya beragam, mulai dari diversifikasi investasi hingga perencanaan pajak. Sementara itu, aset domestik mencakup semua aset keuangan dan fisik yang dimiliki dan dikelola di dalam yurisdiksi tempat tinggal atau kewarganegaraan pemiliknya. Ini mencakup rekening bank domestik, properti, saham di perusahaan domestik, dan aset lainnya.

Karakteristik Rekening Offshore dan Aset Domestik

Perbedaan utama antara rekening offshore dan aset domestik terletak pada regulasi, perpajakan, dan aksesibilitas. Regulasi dan pengawasan rekening offshore bervariasi secara signifikan tergantung pada yurisdiksi tempat rekening tersebut dipegang. Beberapa yurisdiksi memiliki kerahasiaan bank yang ketat, sementara yang lain memiliki regulasi yang lebih ketat. Aset domestik, di sisi lain, umumnya tunduk pada regulasi dan pengawasan yang lebih ketat dari otoritas domestik.

Tabel Perbandingan Rekening Offshore dan Aset Domestik

| Karakteristik | Rekening Offshore | Aset Domestik | Perbedaan Kunci |

|---|---|---|---|

| Regulasi | Bervariasi, beberapa yurisdiksi menawarkan kerahasiaan bank yang ketat, sementara yang lain memiliki regulasi yang lebih ketat. | Tunduk pada regulasi dan pengawasan yang ketat dari otoritas domestik. | Tingkat regulasi dan pengawasan yang berbeda. |

| Pajak | Peraturan perpajakan bervariasi tergantung pada perjanjian pajak internasional dan hukum yurisdiksi terkait. Potensi pengurangan pajak, namun juga berisiko jika tidak sesuai peraturan. | Tunduk pada peraturan perpajakan domestik. | Perbedaan signifikan dalam kewajiban pajak. |

| Aksesibilitas | Akses mungkin lebih rumit dan membutuhkan prosedur tambahan. | Akses umumnya lebih mudah dan langsung. | Kemudahan akses dan prosedur yang diperlukan. |

| Risiko | Risiko pelanggaran hukum, kesulitan akses, fluktuasi nilai tukar mata uang asing, dan kompleksitas regulasi. | Risiko kerugian investasi dan fluktuasi pasar domestik. | Jenis dan tingkat risiko yang berbeda. |

| Keuntungan | Potensi diversifikasi investasi, perlindungan aset, dan perencanaan pajak yang strategis (jika dilakukan sesuai hukum). | Kemudahan akses, regulasi yang lebih jelas, dan pemahaman yang lebih baik tentang pasar domestik. | Tujuan investasi dan strategi manajemen aset yang berbeda. |

Risiko dan Keuntungan Rekening Offshore

Membuka rekening offshore menawarkan potensi keuntungan seperti diversifikasi investasi dan perencanaan pajak yang strategis. Namun, hal ini juga membawa risiko signifikan, termasuk kerumitan regulasi, potensi pelanggaran hukum jika tidak dikelola dengan benar, dan kesulitan dalam mengakses dana. Fluktuasi nilai tukar mata uang asing juga merupakan faktor risiko yang perlu dipertimbangkan.

Risiko dan Keuntungan Aset Domestik, Perbandingan jumlah uang di rekening offshore vs aset domestik.

Aset domestik menawarkan kemudahan akses dan pemahaman yang lebih baik tentang pasar domestik. Namun, investasi domestik mungkin kurang terdiversifikasi dan lebih rentan terhadap fluktuasi ekonomi domestik. Risiko kerugian investasi juga tetap ada, tergantung pada jenis aset yang dimiliki.

Contoh Kasus Perbedaan Perlakuan Hukum dan Pajak

Misalnya, seorang individu yang memiliki rekening offshore di negara dengan kerahasiaan bank yang ketat mungkin menghadapi kesulitan jika otoritas pajak domestiknya meminta informasi tentang rekening tersebut. Sebaliknya, aset domestik umumnya lebih mudah dipantau dan diaudit oleh otoritas pajak domestik. Perbedaan perlakuan pajak juga dapat terjadi, di mana pendapatan dari investasi offshore mungkin dikenakan pajak berbeda dibandingkan dengan pendapatan dari aset domestik, tergantung pada perjanjian pajak internasional dan hukum yang berlaku.

Faktor-faktor yang Mempengaruhi Jumlah Uang: Perbandingan Jumlah Uang Di Rekening Offshore Vs Aset Domestik.

Jumlah uang yang disimpan dalam rekening offshore dan aset domestik dipengaruhi oleh berbagai faktor, baik makro maupun mikro. Pemahaman terhadap faktor-faktor ini penting untuk menganalisis strategi pengelolaan keuangan pribadi maupun kebijakan ekonomi suatu negara. Perbedaan jumlah uang di kedua jenis rekening tersebut mencerminkan preferensi risiko, perencanaan pajak, dan ekspektasi terhadap kinerja ekonomi baik di dalam negeri maupun di luar negeri.

Faktor Ekonomi Makro

Faktor ekonomi makro berpengaruh signifikan terhadap keputusan alokasi dana antara rekening offshore dan aset domestik. Kondisi ekonomi global dan domestik secara langsung mempengaruhi daya tarik investasi di masing-masing lokasi.

- Suku Bunga: Perbedaan suku bunga antara negara asal dan negara tujuan investasi offshore sangat menentukan. Suku bunga yang lebih tinggi di negara tujuan akan menarik investasi offshore, sementara suku bunga yang kompetitif di dalam negeri akan mendorong penempatan dana domestik.

- Inflasi: Tingkat inflasi yang tinggi di suatu negara dapat mengurangi daya beli mata uang dan mendorong individu untuk mencari aset yang lebih stabil di luar negeri, seperti rekening offshore di negara dengan inflasi lebih rendah. Sebaliknya, inflasi yang terkendali di dalam negeri dapat meningkatkan kepercayaan investor domestik.

Faktor Ekonomi Mikro

Keputusan individu dalam mengalokasikan dana juga dipengaruhi oleh faktor-faktor ekonomi mikro yang bersifat personal.

- Pendapatan Individu: Individu dengan pendapatan tinggi cenderung memiliki pilihan yang lebih luas dalam mengalokasikan dana, termasuk menempatkan sebagian dana di rekening offshore untuk diversifikasi investasi dan perencanaan pajak.

- Investasi: Pilihan investasi yang tersedia, baik di dalam negeri maupun di luar negeri, turut menentukan alokasi dana. Potensi keuntungan dan risiko investasi di masing-masing lokasi akan mempengaruhi keputusan investor.

Pengaruh Kebijakan Pemerintah

Kebijakan pemerintah berperan krusial dalam membentuk lanskap investasi dan mempengaruhi alokasi dana antara rekening offshore dan aset domestik.

- Kebijakan Pajak: Pajak penghasilan, pajak atas dividen, dan pajak atas bunga akan mempengaruhi daya tarik investasi di dalam dan luar negeri. Pajak yang rendah di negara tujuan offshore dapat mendorong penempatan dana di sana. Sebaliknya, insentif pajak di dalam negeri dapat meningkatkan daya tarik investasi domestik.

- Regulasi Investasi: Regulasi yang ketat dan birokrasi yang rumit dapat menghambat investasi domestik dan mendorong investor untuk mencari alternatif di luar negeri. Regulasi yang transparan dan mudah dipahami akan meningkatkan kepercayaan investor.

- Kebijakan Moneter: Kebijakan moneter yang stabil dan terukur dapat meningkatkan kepercayaan investor terhadap mata uang domestik dan mendorong investasi dalam negeri.

Fluktuasi Nilai Tukar Mata Uang Asing

Perubahan nilai tukar mata uang asing secara langsung mempengaruhi jumlah uang dalam rekening offshore. Apalagi jika dana tersebut dalam mata uang asing selain mata uang negara asal.

- Apresisasi Mata Uang Domestik: Jika mata uang domestik mengapresiasi terhadap mata uang negara tempat rekening offshore berada, maka nilai uang dalam rekening offshore akan menurun jika dikonversi ke mata uang domestik.

- Depresiasi Mata Uang Domestik: Sebaliknya, depresiasi mata uang domestik akan meningkatkan nilai uang dalam rekening offshore jika dikonversi ke mata uang domestik.

Contoh Pengaruh Perubahan Kebijakan Pajak

Misalnya, pemerintah suatu negara memberlakukan pengurangan pajak atas dividen untuk investasi domestik. Hal ini dapat mendorong investor untuk memindahkan dana dari rekening offshore ke aset domestik untuk memperoleh keuntungan dari pengurangan pajak tersebut. Sebaliknya, peningkatan pajak atas aset luar negeri dapat mendorong perpindahan dana dari luar negeri ke dalam negeri.

Pengelolaan Keuangan dan Perencanaan

Mengelola aset domestik dan rekening offshore membutuhkan strategi keuangan yang komprehensif dan terencana dengan baik. Perencanaan yang efektif mencakup diversifikasi aset, perencanaan pajak yang optimal, dan perlindungan aset dari berbagai risiko. Berikut ini beberapa panduan untuk membantu Anda mengelola aset Anda secara efektif.

Strategi Pengelolaan Keuangan yang Efektif

Strategi pengelolaan keuangan yang efektif untuk aset domestik dan rekening offshore menekankan pada diversifikasi, transparansi, dan pemantauan berkala. Diversifikasi mengurangi risiko kerugian dengan menyebarkan investasi di berbagai instrumen dan wilayah geografis. Transparansi memastikan semua transaksi tercatat dan mudah dilacak, memudahkan pelaporan pajak dan audit. Pemantauan berkala memungkinkan penyesuaian strategi sesuai dengan perubahan kondisi ekonomi dan tujuan keuangan.

- Lakukan review portofolio investasi secara berkala (minimal tahunan) untuk memastikan alokasi aset sesuai dengan tujuan keuangan dan toleransi risiko.

- Diversifikasi aset ke berbagai kelas aset (saham, obligasi, properti, komoditas, dll.) dan mata uang untuk mengurangi risiko.

- Gunakan teknologi dan perangkat lunak keuangan untuk melacak pengeluaran, pendapatan, dan investasi.

- Tetapkan tujuan keuangan yang jelas dan ukur kemajuan secara teratur.

Contoh Perencanaan Keuangan dengan Diversifikasi Aset

Contoh perencanaan keuangan yang mempertimbangkan diversifikasi aset dapat berupa alokasi 60% aset dalam bentuk aset domestik (misalnya, properti, saham perusahaan lokal, deposito berjangka) dan 40% dalam rekening offshore (misalnya, investasi di pasar saham internasional, obligasi pemerintah negara maju). Proporsi ini dapat disesuaikan berdasarkan profil risiko, tujuan keuangan, dan kondisi pasar.

Sebagai contoh lain, seorang pengusaha dapat mengalokasikan sebagian besar aset domestiknya dalam bentuk bisnisnya sendiri, sambil mendiversifikasi dengan investasi properti dan deposito. Sementara itu, rekening offshore dapat digunakan untuk investasi jangka panjang di pasar saham internasional dan obligasi pemerintah yang lebih stabil, sebagai bentuk perlindungan aset dan diversifikasi geografis.

Perencanaan Pajak yang Tepat

Perencanaan pajak yang tepat sangat penting untuk meminimalkan kewajiban pajak pada aset domestik dan rekening offshore. Hal ini melibatkan pemahaman yang mendalam tentang peraturan pajak di kedua yurisdiksi dan penggunaan strategi perencanaan pajak yang legal dan efektif. Konsultasi dengan ahli pajak internasional sangat disarankan.

- Manfaatkan insentif pajak yang tersedia baik di yurisdiksi domestik maupun offshore.

- Dokumentasikan semua transaksi keuangan dengan detail dan akurat.

- Patuhi semua peraturan perpajakan yang berlaku di kedua yurisdiksi.

- Konsultasikan dengan ahli pajak internasional untuk mengembangkan strategi perencanaan pajak yang optimal.

Perlindungan Aset dari Risiko Kerugian

Langkah-langkah untuk melindungi aset domestik dan rekening offshore dari risiko kerugian meliputi diversifikasi, asuransi, dan perencanaan suksesi yang matang. Diversifikasi mengurangi paparan terhadap risiko kerugian tunggal. Asuransi memberikan perlindungan finansial terhadap kerugian yang tidak terduga. Perencanaan suksesi memastikan aset diwariskan sesuai keinginan pemiliknya.

- Diversifikasi investasi untuk mengurangi risiko kerugian akibat fluktuasi pasar.

- Memiliki asuransi yang memadai untuk melindungi aset dari risiko seperti bencana alam, pencurian, dan kecelakaan.

- Buat perencanaan suksesi yang jelas untuk memastikan pemindahan aset yang lancar kepada ahli waris.

- Pertimbangkan untuk menggunakan struktur hukum seperti trust untuk melindungi aset dari tuntutan hukum.

Penting untuk berkonsultasi dengan ahli keuangan profesional yang berpengalaman dalam mengelola aset domestik dan rekening offshore. Mereka dapat memberikan nasihat yang disesuaikan dengan kebutuhan dan tujuan keuangan individu, serta membantu dalam mengembangkan strategi yang efektif untuk melindungi dan mengoptimalkan aset Anda.

Implikasi Hukum dan Pajak

Kepemilikan rekening offshore dan aset domestik memiliki implikasi hukum dan pajak yang signifikan dan berbeda. Pemahaman yang komprehensif mengenai peraturan dan perundang-undangan yang berlaku di berbagai yurisdiksi sangat penting untuk menghindari masalah hukum dan memaksimalkan manfaat finansial. Perbedaan perlakuan pajak antara kedua jenis aset ini dapat berdampak besar pada kekayaan bersih seseorang.

Peraturan dan Perundang-undangan Terkait Kepemilikan Rekening Offshore dan Aset Domestik

Setiap negara memiliki peraturan dan perundang-undangan yang berbeda terkait kepemilikan rekening offshore dan aset domestik. Di banyak negara, kepemilikan rekening offshore harus dilaporkan kepada otoritas pajak setempat. Kegagalan untuk melaporkan dapat mengakibatkan sanksi berat, termasuk denda dan hukuman penjara. Sementara itu, aset domestik umumnya diatur oleh hukum perdata dan pajak negara tersebut. Perbedaan utama terletak pada kewajiban pelaporan dan transparansi yang lebih ketat pada aset domestik, sedangkan rekening offshore seringkali menawarkan kerahasiaan yang lebih tinggi, namun dengan risiko hukum yang lebih besar jika tidak diurus dengan benar.

Implikasi Pajak yang Berbeda Antara Rekening Offshore dan Aset Domestik

Perbedaan perlakuan pajak antara rekening offshore dan aset domestik sangat bervariasi tergantung pada negara tempat aset tersebut berada dan negara tempat pemiliknya berdomisili. Beberapa negara menerapkan pajak penghasilan atas pendapatan yang dihasilkan dari aset offshore, sementara yang lain mungkin menerapkan pajak berdasarkan tempat aset tersebut berada. Aset domestik umumnya dikenakan pajak sesuai dengan peraturan pajak negara tempat aset tersebut berada.

Sistem perpajakan yang berbeda-beda ini menyebabkan kompleksitas dalam perencanaan pajak internasional.

- Beberapa negara menerapkan perjanjian pajak berganda untuk menghindari pengenaan pajak ganda.

- Beberapa negara memiliki kebijakan pengampunan pajak untuk individu yang sebelumnya tidak melaporkan aset offshore mereka.

- Penggunaan perusahaan cangkang (shell company) untuk menyembunyikan aset offshore dapat berakibat pada pelanggaran hukum.

Potensi Masalah Hukum yang Dapat Timbul dari Kepemilikan Rekening Offshore yang Tidak Dilaporkan

Kepemilikan rekening offshore yang tidak dilaporkan dapat mengakibatkan berbagai masalah hukum yang serius. Hal ini dapat termasuk pelanggaran hukum pajak, pencucian uang, dan pelanggaran sanksi internasional. Konsekuensinya dapat berupa denda yang besar, hukuman penjara, dan reputasi yang rusak. Kerjasama internasional dalam pertukaran informasi pajak telah meningkatkan risiko terdeteksinya rekening offshore yang tidak dilaporkan.

Langkah-Langkah untuk Memastikan Kepatuhan Hukum dan Pajak

Untuk memastikan kepatuhan hukum dan pajak, penting untuk berkonsultasi dengan penasehat pajak dan hukum yang berpengalaman dalam perencanaan pajak internasional. Langkah-langkah penting meliputi pelaporan yang akurat dan tepat waktu semua aset offshore kepada otoritas pajak setempat, pemahaman yang menyeluruh tentang perjanjian pajak berganda yang berlaku, dan pemeliharaan catatan yang akurat dan lengkap dari semua transaksi keuangan yang berkaitan dengan aset offshore dan domestik.

- Konsultasikan dengan profesional pajak dan hukum yang kompeten.

- Lakukan pelaporan yang akurat dan tepat waktu kepada otoritas pajak.

- Pahami perjanjian pajak berganda yang berlaku.

- Jaga catatan keuangan yang lengkap dan akurat.

Ilustrasi Perbedaan Perpajakan dan Pengaruhnya terhadap Jumlah Uang yang Dimiliki

Misalnya, seseorang memiliki investasi senilai 100.000 USD, 50.000 USD di rekening offshore di negara dengan pajak 0%, dan 50.000 USD di aset domestik di negara dengan pajak penghasilan 20%. Setelah satu tahun, investasi di rekening offshore menghasilkan keuntungan 5.000 USD (tanpa pajak), sementara investasi domestik menghasilkan keuntungan 5.000 USD, namun setelah pajak hanya tersisa 4.000 USD. Dengan demikian, total kekayaan bersih individu tersebut adalah 109.000 USD (100.000 USD + 5.000 USD + 4.000 USD), menunjukkan perbedaan signifikan dalam jumlah uang yang sebenarnya dimiliki akibat perbedaan perlakuan pajak.

Pemungkas

Kesimpulannya, perbandingan antara jumlah uang di rekening offshore dan aset domestik menunjukkan bahwa tidak ada solusi satu ukuran untuk semua. Keputusan untuk mengalokasikan dana di rekening offshore atau aset domestik harus didasarkan pada analisis risiko-keuntungan yang cermat, mempertimbangkan faktor-faktor ekonomi, hukum, dan pajak yang berlaku. Konsultasi dengan profesional keuangan yang berpengalaman sangat direkomendasikan untuk merumuskan strategi yang sesuai dengan profil risiko dan tujuan keuangan individu atau perusahaan.

Kehati-hatian dan perencanaan yang matang adalah kunci untuk mengelola aset dengan efektif dan meminimalisir potensi kerugian.