Bagaimana menabung uang bulanan dengan gaji UMR? Pertanyaan ini seringkali muncul bagi mereka yang menerima penghasilan minimum. Namun, dengan perencanaan yang tepat dan disiplin, menabung tetap mungkin dilakukan, bahkan dengan gaji UMR. Artikel ini akan memandu Anda melalui langkah-langkah praktis untuk mencapai tujuan keuangan Anda, mulai dari menentukan target tabungan hingga memilih metode menabung yang paling sesuai.

Menabung bukan sekadar menyimpan uang; ini adalah investasi untuk masa depan. Dengan memahami pengeluaran, menciptakan anggaran yang realistis, dan memanfaatkan berbagai strategi menabung dan investasi, Anda dapat membangun fondasi keuangan yang kokoh meskipun dengan gaji terbatas. Mari kita telusuri bagaimana Anda dapat mencapai kemandirian finansial.

Menentukan Target Tabungan

Menabung dengan gaji UMR memang menantang, namun bukan berarti tidak mungkin. Kuncinya adalah perencanaan yang matang dan disiplin. Dengan menentukan target tabungan yang realistis dan strategi yang tepat, Anda dapat mencapai tujuan keuangan Anda.

Langkah pertama adalah menganalisis penghasilan dan pengeluaran Anda. Pahami alokasi dana untuk kebutuhan pokok dan sekunder agar dapat menentukan berapa persen gaji yang bisa dialokasikan untuk menabung. Jangan lupa untuk mempertimbangkan juga biaya tak terduga yang mungkin muncul.

Perencanaan Tabungan Bulanan yang Realistis

Buatlah perencanaan tabungan yang sesuai dengan kemampuan finansial Anda. Jangan menetapkan target terlalu tinggi di awal, karena hal ini dapat membuat Anda cepat putus asa. Mulailah dengan angka kecil dan secara bertahap tingkatkan jumlah tabungan Anda seiring dengan peningkatan pendapatan atau penurunan pengeluaran.

Misalnya, jika gaji UMR Anda Rp 5 juta, Anda bisa mulai menabung 10% dari gaji tersebut, yaitu Rp 500.000 per bulan. Jumlah ini dapat ditingkatkan menjadi 15% atau 20% seiring waktu, setelah Anda merasa lebih nyaman dengan pola pengeluaran Anda.

Persentase Gaji untuk Tabungan

Menentukan persentase gaji yang akan ditabung sangat penting. Banyak ahli keuangan menyarankan untuk menabung minimal 20% dari penghasilan. Namun, angka ini bisa disesuaikan dengan kondisi keuangan masing-masing individu. Prioritaskan kebutuhan pokok terlebih dahulu, baru kemudian mengalokasikan sisa penghasilan untuk tabungan dan kebutuhan sekunder.

Sebagai contoh, jika kebutuhan pokok Anda menghabiskan 60% dari gaji, maka Anda masih memiliki 40% untuk kebutuhan sekunder dan tabungan. Jika Anda mengalokasikan 20% untuk tabungan, maka masih tersisa 20% untuk kebutuhan sekunder.

Identifikasi Kebutuhan Pokok dan Sekunder

Membedakan kebutuhan pokok dan sekunder sangat krusial dalam merencanakan tabungan. Kebutuhan pokok meliputi biaya makan, tempat tinggal, transportasi, dan kesehatan. Sedangkan kebutuhan sekunder mencakup hiburan, gaya hidup, dan barang-barang non-esensial.

Dengan mengidentifikasi dan mengontrol pengeluaran untuk kebutuhan sekunder, Anda dapat mengoptimalkan jumlah uang yang bisa ditabung. Buatlah daftar pengeluaran bulanan dan analisis mana yang bisa dikurangi atau dihilangkan.

Strategi Pencapaian Target Tabungan

Untuk mencapai target tabungan, Anda perlu memiliki strategi jangka pendek, menengah, dan panjang. Strategi jangka pendek bisa berupa menabung untuk kebutuhan mendesak dalam waktu dekat, misalnya dana darurat. Strategi jangka menengah bisa berupa menabung untuk membeli aset, seperti motor atau mobil. Sedangkan strategi jangka panjang bisa berupa menabung untuk pendidikan anak atau dana pensiun.

Contoh strategi jangka pendek: menabung Rp 500.000 per bulan selama 6 bulan untuk dana darurat. Strategi jangka menengah: menabung Rp 1 juta per bulan selama 2 tahun untuk membeli motor. Strategi jangka panjang: menabung Rp 2 juta per bulan selama 10 tahun untuk dana pensiun.

Perbandingan Metode Menabung

Ada berbagai metode menabung yang bisa Anda pilih, masing-masing dengan keuntungan, risiko, dan biaya yang berbeda. Memilih metode yang tepat sangat penting untuk mencapai tujuan keuangan Anda.

| Metode | Keuntungan | Risiko | Biaya |

|---|---|---|---|

| Tabungan Bank | Aman, mudah diakses | Suku bunga rendah | Biaya administrasi |

| Reksa Dana | Potensi keuntungan tinggi | Risiko kerugian | Biaya manajemen |

| Deposito | Suku bunga lebih tinggi dari tabungan | Tidak likuid | Biaya administrasi |

| Emas | Nilai cenderung meningkat dalam jangka panjang | Harga fluktuatif | Biaya beli dan jual |

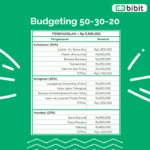

Membuat Anggaran Bulanan

Membuat anggaran bulanan adalah langkah krusial dalam mencapai tujuan menabung, terutama bagi penerima gaji UMR. Anggaran yang terencana dengan baik akan membantu Anda mengontrol pengeluaran dan mengalokasikan dana untuk tabungan secara efektif. Dengan memahami kemana uang Anda pergi, Anda dapat menemukan peluang untuk menghemat dan menabung lebih banyak.

Proses pembuatan anggaran melibatkan pencatatan detail pengeluaran, identifikasi area penghematan, dan penentuan alokasi dana yang seimbang antara kebutuhan, keinginan, dan tabungan. Hal ini memerlukan kedisiplinan dan konsistensi, namun hasilnya sebanding dengan usaha yang dilakukan.

Rincian Pengeluaran Bulanan

Langkah pertama adalah mencatat semua pengeluaran Anda selama satu bulan penuh. Catat secara detail, termasuk pengeluaran yang mungkin tampak kecil dan tidak signifikan, seperti membeli kopi di kafe atau jajan di jalan. Pengeluaran tak terduga, seperti biaya perbaikan mendadak, juga perlu dicatat untuk memperkirakan anggaran bulanan yang lebih akurat.

Gunakan aplikasi pengatur keuangan pribadi, buku catatan, atau spreadsheet untuk melacak pengeluaran Anda. Kelompokkan pengeluaran berdasarkan kategori, seperti kebutuhan pokok (makanan, transportasi, utilitas), kebutuhan non-pokok (hiburan, pakaian), dan cicilan. Ketelitian dalam mencatat pengeluaran akan memberikan gambaran yang jelas tentang pola pengeluaran Anda.

Identifikasi Pos Pengeluaran yang Dapat Dikurangi

Setelah Anda memiliki gambaran lengkap tentang pengeluaran bulanan, analisis setiap kategori untuk mengidentifikasi area yang dapat dikurangi atau dieliminasi. Tanyakan pada diri sendiri: Apakah pengeluaran ini benar-benar perlu? Apakah ada alternatif yang lebih murah? Bisakah saya mengurangi frekuensi pengeluaran ini?

Misalnya, Anda mungkin dapat mengurangi biaya makan di luar dengan lebih sering memasak di rumah. Anda juga bisa mengurangi biaya transportasi dengan menggunakan transportasi umum atau bersepeda. Mencari alternatif yang lebih hemat biaya akan membantu Anda menghemat uang untuk ditabung.

Anggaran Bulanan yang Seimbang

Setelah mengidentifikasi area penghematan, buatlah anggaran bulanan yang seimbang antara kebutuhan, keinginan, dan tabungan. Prioritaskan kebutuhan pokok terlebih dahulu, kemudian alokasikan dana untuk keinginan dan tabungan. Rasio alokasi ini dapat disesuaikan sesuai dengan kondisi keuangan dan tujuan finansial Anda.

Sebagai panduan, cobalah untuk mengalokasikan setidaknya 10-20% dari pendapatan Anda untuk tabungan. Namun, angka ini dapat bervariasi tergantung pada kondisi keuangan dan tujuan finansial Anda. Yang terpenting adalah konsisten dalam menyisihkan sebagian pendapatan untuk tabungan setiap bulan.

Tips Mengatur Keuangan untuk Penghasilan UMR

- Manfaatkan fasilitas transportasi umum atau kendaraan pribadi secara efisien untuk mengurangi biaya transportasi.

- Buat daftar belanja sebelum berbelanja untuk menghindari pembelian impulsif.

- Cari promo dan diskon untuk kebutuhan sehari-hari.

- Batasi penggunaan kartu kredit dan usahakan untuk membayar tagihan tepat waktu.

- Cari sumber pendapatan tambahan, seperti pekerjaan sampingan atau investasi kecil.

- Buat tantangan menabung, misalnya tantangan 52 minggu atau tantangan menabung sejumlah tertentu setiap bulan.

Contoh Anggaran Bulanan

Pendapatan: Rp 5.000.000

Pengeluaran:

Kebutuhan Pokok (Makanan, Transportasi, Utilitas): Rp 2.500.000

Kebutuhan Non-Pokok (Hiburan, Kesehatan): Rp 1.000.000

Cicilan: Rp 500.000

Tabungan: Rp 1.000.000

Total Pengeluaran: Rp 5.000.000

Memilih Metode Menabung yang Tepat: Bagaimana Menabung Uang Bulanan Dengan Gaji UMR

Menabung dengan gaji UMR membutuhkan perencanaan yang matang dan pemilihan metode yang tepat. Keberhasilan menabung bukan hanya soal besarnya jumlah yang ditabung, tetapi juga strategi pengelolaan dan investasi yang efektif. Artikel ini akan membahas berbagai metode menabung, kelebihan dan kekurangannya, serta langkah-langkah praktis untuk memulainya.

Metode Menabung yang Efektif untuk Karyawan Gaji UMR, Bagaimana menabung uang bulanan dengan gaji UMR

Terdapat beberapa metode menabung yang dapat dipertimbangkan karyawan dengan gaji UMR, masing-masing dengan karakteristik dan keunggulannya sendiri. Memilih metode yang tepat bergantung pada tujuan keuangan, profil risiko, dan kemampuan pengelolaan keuangan pribadi.

- Menabung di Bank: Metode tradisional ini menawarkan keamanan dan kemudahan akses. Bank menyediakan berbagai jenis tabungan dengan bunga yang bervariasi, mulai dari tabungan biasa hingga tabungan berjangka. Namun, tingkat bunga yang ditawarkan biasanya relatif rendah.

- Menggunakan Aplikasi Keuangan Digital: Aplikasi ini menawarkan fleksibilitas dan kemudahan dalam memantau keuangan. Banyak aplikasi yang menyediakan fitur auto-debet, sehingga memudahkan untuk menabung secara otomatis setiap bulan. Beberapa aplikasi juga menawarkan fitur investasi dengan pilihan produk yang beragam. Namun, keamanan aplikasi dan reputasi penyedia layanan perlu dipertimbangkan.

- Berinvestasi: Investasi menawarkan potensi keuntungan yang lebih tinggi dibandingkan menabung di bank, tetapi juga memiliki risiko kerugian. Pilihan investasi yang beragam tersedia, seperti reksa dana, saham, obligasi, dan emas. Penting untuk memahami profil risiko masing-masing instrumen investasi sebelum memutuskan untuk berinvestasi.

Perbandingan Kelebihan dan Kekurangan Metode Menabung

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| Menabung di Bank | Aman, mudah diakses, bunga tetap (walaupun rendah) | Tingkat bunga rendah, pertumbuhan dana relatif lambat |

| Aplikasi Keuangan Digital | Fleksibel, mudah dipantau, fitur auto-debet, beberapa menawarkan investasi | Risiko keamanan data, perlu seleksi aplikasi yang terpercaya, biaya transaksi terkadang tinggi |

| Berinvestasi | Potensi keuntungan tinggi, diversifikasi portofolio mungkin | Risiko kerugian tinggi, membutuhkan pemahaman mendalam tentang pasar investasi |

Langkah-langkah Membuka Rekening Tabungan atau Mendaftar di Aplikasi Keuangan Digital

Membuka rekening tabungan di bank relatif mudah. Biasanya, Anda perlu menyiapkan KTP, NPWP (jika ada), dan uang untuk setoran awal. Proses pendaftaran di aplikasi keuangan digital juga umumnya sederhana, hanya membutuhkan nomor telepon dan verifikasi identitas.

- Kumpulkan dokumen persyaratan (KTP, NPWP).

- Kunjungi bank atau unduh aplikasi keuangan digital.

- Isi formulir pendaftaran dan ikuti petunjuk yang diberikan.

- Lakukan verifikasi identitas.

- Lakukan setoran awal.

Strategi Diversifikasi Investasi

Diversifikasi investasi penting untuk meminimalkan risiko. Jangan menempatkan semua telur dalam satu keranjang. Sebaiknya, alokasikan dana investasi ke berbagai instrumen investasi dengan profil risiko yang berbeda, sesuai dengan tujuan keuangan dan toleransi risiko. Misalnya, kombinasi reksa dana pendapatan tetap, reksa dana saham, dan emas dapat menjadi pilihan yang tepat untuk diversifikasi.

Biaya-biaya yang Terkait dengan Setiap Metode Menabung

Setiap metode menabung memiliki biaya yang terkait, meskipun terkadang tidak langsung terlihat. Menabung di bank mungkin dikenakan biaya administrasi bulanan. Aplikasi keuangan digital mungkin mengenakan biaya transaksi atau biaya transfer dana. Investasi juga memiliki biaya seperti biaya manajemen investasi atau biaya transaksi.

Tips Tambahan untuk Meningkatkan Tabungan

Menabung dengan gaji UMR memang menantang, namun bukan berarti mustahil. Dengan strategi tepat dan disiplin, Anda tetap bisa mencapai tujuan keuangan. Berikut beberapa tips tambahan yang dapat membantu Anda meningkatkan jumlah tabungan.

Penghasilan Tambahan

Mempunyai penghasilan tambahan sangat membantu mempercepat pencapaian target menabung. Berbagai peluang dapat dipertimbangkan, disesuaikan dengan kemampuan dan waktu luang Anda.

- Freelancing: Manfaatkan keahlian Anda, seperti menulis, desain grafis, atau pemrograman, untuk mendapatkan proyek freelance melalui platform online.

- Menjadi Tutor: Jika Anda memiliki kemampuan akademik yang baik, menjadi tutor untuk mata pelajaran tertentu bisa menjadi sumber penghasilan tambahan.

- Menjual Barang Bekas: Bersihkan rumah dan jual barang-barang yang tidak terpakai lagi melalui platform jual beli online.

- Investasi Kecil: Meskipun dengan modal terbatas, Anda dapat mulai berinvestasi di instrumen yang minim risiko seperti deposito atau reksa dana.

Disiplin dan Konsistensi dalam Menabung

Konsistensi adalah kunci utama keberhasilan menabung. Komitmen untuk menyisihkan sebagian penghasilan setiap bulan, meskipun jumlahnya kecil, akan memberikan dampak signifikan dalam jangka panjang. Buatlah rencana tabungan yang terukur dan patuhi rencana tersebut.

Dampak Positif Menabung Konsisten

Bayangkan skenario berikut: Anda konsisten menabung Rp 500.000 setiap bulan selama 5 tahun. Dengan asumsi bunga tabungan rata-rata 5% per tahun, total tabungan Anda akan mencapai lebih dari Rp 36 juta. Jumlah ini dapat digunakan untuk berbagai keperluan di masa depan, seperti biaya pendidikan anak, uang muka rumah, atau dana darurat.

Mengatasi Godaan Pengeluaran Impulsif

Mengelola keinginan untuk berbelanja secara impulsif merupakan tantangan tersendiri. Berikut beberapa strategi yang dapat diterapkan:

- Buat Daftar Belanja: Rencanakan pengeluaran Anda terlebih dahulu sebelum berbelanja. Dengan daftar belanja, Anda dapat menghindari pembelian barang yang tidak diperlukan.

- Tunggu 24 Jam: Jika Anda tergoda untuk membeli sesuatu, tunggu selama 24 jam. Seringkali, keinginan tersebut akan hilang setelah waktu tersebut.

- Gunakan Metode Amplop: Siapkan amplop terpisah untuk berbagai kebutuhan, seperti kebutuhan pokok, transportasi, dan hiburan. Dengan cara ini, Anda dapat mengontrol pengeluaran di setiap kategori.

- Cari Alternatif Lebih Murah: Sebelum membeli sesuatu, carilah alternatif yang lebih murah dan tetap memenuhi kebutuhan Anda.

Memantau Perkembangan Tabungan dan Penyesuaian

Penting untuk memantau perkembangan tabungan Anda secara berkala. Lakukan penyesuaian rencana tabungan jika diperlukan. Misalnya, jika Anda mendapatkan penghasilan tambahan, Anda dapat meningkatkan jumlah tabungan. Sebaliknya, jika terjadi pengeluaran tak terduga, Anda dapat menyesuaikan rencana tabungan Anda agar tetap realistis.

Anda dapat menggunakan buku tabungan, aplikasi keuangan pribadi, atau spreadsheet untuk memantau perkembangan tabungan dan melakukan analisis terhadap pengeluaran Anda. Dengan demikian, Anda dapat mengidentifikasi area mana yang perlu diperbaiki untuk mencapai tujuan keuangan Anda.

Menabung dengan gaji UMR mungkin tampak menantang, tetapi bukan berarti mustahil. Dengan komitmen, perencanaan yang cermat, dan disiplin dalam menjalankan anggaran, Anda dapat secara konsisten menyisihkan sebagian penghasilan untuk masa depan. Ingatlah, setiap rupiah yang ditabung adalah langkah menuju keamanan dan kemandirian finansial. Teruslah berlatih, evaluasi strategi Anda secara berkala, dan nikmati perjalanan menuju tujuan keuangan Anda.