Apakah semua jenis usaha kena PPN 12%? Pertanyaan ini sering muncul di kalangan pelaku usaha di Indonesia. Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung yang dikenakan pada setiap tahap peredaran barang dan jasa. Memahami seluk-beluk PPN, termasuk jenis usaha yang dikecualikan, sangat penting bagi kelancaran bisnis dan kepatuhan terhadap peraturan perpajakan. Artikel ini akan membahas secara detail mengenai penerapan PPN di Indonesia, termasuk jenis usaha yang dikenakan PPN 12% dan yang dikecualikan, serta mekanisme penghitungan dan pelaporannya.

Penerapan PPN di Indonesia diatur dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Namun, tidak semua jenis usaha dikenakan PPN 12%. Beberapa jenis usaha tertentu dibebaskan dari PPN, sementara yang lain mungkin dikenakan tarif PPN yang berbeda. Pemahaman yang tepat mengenai peraturan ini sangat krusial untuk menghindari sanksi dan memastikan pengelolaan keuangan bisnis yang sehat.

Pajak Pertambahan Nilai (PPN): Apakah Semua Jenis Usaha Kena PPN 12%?

Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung yang dikenakan pada setiap tahapan proses produksi dan distribusi barang atau jasa. Sistem ini dikenal sebagai sistem pajak berganda (multi-stage tax), di mana pajak ditambahkan pada setiap tahap transaksi, namun yang disetor ke negara hanya selisih antara PPN keluaran (PPN yang dipungut dari penjualan) dan PPN masukan (PPN yang dibayar atas pembelian).

Dengan demikian, beban pajak secara efektif hanya ditanggung oleh konsumen akhir.

Dasar Hukum Penerapan PPN di Indonesia

Penerapan PPN di Indonesia diatur dalam Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM), beserta peraturan pelaksanaannya. Undang-undang ini telah mengalami beberapa perubahan dan penyempurnaan untuk menyesuaikan dengan perkembangan ekonomi dan kebutuhan negara.

Contoh Transaksi yang Dikenakan PPN

Contoh transaksi yang dikenakan PPN meliputi penjualan barang, seperti pembelian mobil, elektronik, atau makanan di restoran. Selain itu, jasa seperti jasa konstruksi, jasa konsultasi, dan jasa akomodasi hotel juga dikenakan PPN. Besarnya PPN yang dikenakan umumnya 11% (sebelumnya 10%) dari nilai barang atau jasa yang diperjualbelikan. Namun, ada beberapa jenis barang dan jasa yang dikecualikan atau mendapatkan tarif PPN yang berbeda.

Perbandingan PPN dengan Pajak Lainnya

Berikut perbandingan PPN dengan Pajak Penghasilan (PPh):

| Aspek | PPN | PPh |

|---|---|---|

| Jenis Pajak | Pajak tidak langsung | Pajak langsung |

| Objek Pajak | Penjualan barang dan/atau jasa | Penghasilan |

| Pemungut Pajak | Penjual barang/jasa | Wajib pajak (orang pribadi/badan) |

Poin-Poin Penting Mengenai PPN

Sebelum membahas jenis usaha yang dikenakan PPN, beberapa poin penting perlu dipahami:

- PPN merupakan pajak yang ditambahkan pada harga jual barang atau jasa.

- Besaran PPN dapat berbeda-beda tergantung jenis barang atau jasa.

- Ada beberapa barang dan jasa yang dikecualikan dari PPN.

- Wajib pajak yang terdaftar sebagai Pengusaha Kena Pajak (PKP) berkewajiban memungut dan menyetorkan PPN.

- Pengusaha Kena Pajak (PKP) dapat mengkreditkan PPN masukan yang telah dibayarkan.

Jenis Usaha yang Dikecualikan dari PPN 12%

Tidak semua jenis usaha di Indonesia dikenakan Pajak Pertambahan Nilai (PPN) sebesar 12%. Beberapa jenis usaha mendapatkan pembebasan atau pengurangan tarif PPN berdasarkan peraturan perundang-undangan yang berlaku. Pembebasan ini bertujuan untuk mendorong pertumbuhan ekonomi di sektor-sektor tertentu atau untuk memberikan keringanan kepada usaha-usaha yang dianggap perlu mendapatkan dukungan pemerintah. Pemahaman mengenai jenis usaha yang dikecualikan sangat penting bagi pelaku usaha untuk memastikan kepatuhan perpajakan dan menghindari sanksi.

Berikut ini penjelasan lebih lanjut mengenai jenis usaha yang dikecualikan dari PPN 12%, alasan pembebasannya, serta contoh-contoh konkretnya. Penjelasan ini bertujuan untuk memberikan gambaran umum dan sebaiknya dikonsultasikan dengan konsultan pajak untuk memastikan penerapan yang tepat sesuai dengan kondisi usaha masing-masing.

Jenis Usaha yang Dibebaskan dari PPN

Beberapa jenis usaha sepenuhnya dibebaskan dari kewajiban membayar PPN. Pembebasan ini diberikan berdasarkan pertimbangan kebijakan pemerintah, misalnya untuk mendukung sektor-sektor tertentu yang dianggap vital bagi perekonomian atau untuk meringankan beban usaha kecil dan menengah (UKM).

Alasan pembebasan PPN bervariasi, mulai dari mendorong peningkatan akses terhadap layanan kesehatan dan pendidikan, hingga mendukung pertumbuhan sektor pertanian dan perikanan. Setiap jenis usaha yang dikecualikan memiliki dasar hukum dan peraturan yang mengatur pembebasannya.

Contoh Jenis Usaha yang Dikecualikan dan Alasan Pembebasannya

Berikut tabel yang merangkum beberapa contoh jenis usaha yang dikecualikan dari PPN dan alasan pembebasannya. Perlu diingat bahwa daftar ini tidaklah lengkap dan dapat berubah sewaktu-waktu sesuai dengan peraturan perpajakan yang berlaku. Untuk informasi terkini, selalu rujuk pada peraturan perundang-undangan yang berlaku.

| Jenis Usaha | Alasan Pembebasan PPN | Contoh | Dasar Hukum (Ilustrasi) |

|---|---|---|---|

| Jasa Kesehatan | Meningkatkan akses layanan kesehatan bagi masyarakat | Pelayanan rumah sakit pemerintah, klinik kesehatan masyarakat | UU Kesehatan dan Peraturan Menteri Keuangan terkait |

| Pendidikan | Meningkatkan akses pendidikan bagi masyarakat | Jasa pendidikan di sekolah negeri, universitas negeri | UU Pendidikan dan Peraturan Menteri Keuangan terkait |

| Pertanian (tertentu) | Mendukung ketahanan pangan nasional | Penjualan hasil pertanian tertentu dari petani kecil | Peraturan Menteri Pertanian dan Peraturan Menteri Keuangan terkait |

Menentukan Apakah Suatu Usaha Dikecualikan dari PPN

Untuk menentukan apakah suatu usaha termasuk dalam kategori yang dikecualikan dari PPN, perlu dilakukan pengecekan terhadap peraturan perpajakan yang berlaku dan klasifikasi usaha berdasarkan Kode Klasifikasi Baku Lapangan Usaha Indonesia (KBLI). Konsultasi dengan konsultan pajak atau petugas pajak yang berwenang sangat disarankan untuk memastikan kepatuhan perpajakan dan menghindari kesalahan interpretasi peraturan.

Perlu diperhatikan bahwa peraturan perpajakan dapat berubah, sehingga penting untuk selalu memperbarui informasi dan memastikan kepatuhan terhadap aturan terbaru.

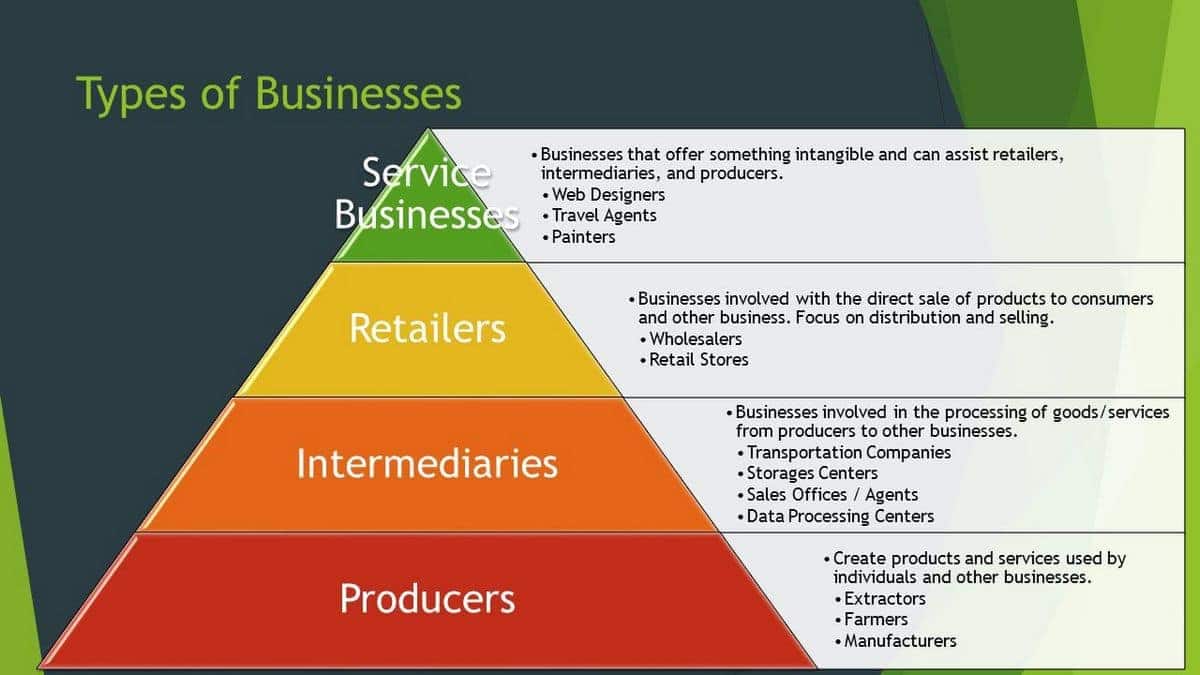

Jenis Usaha yang Kena PPN 12%

Penerapan Pajak Pertambahan Nilai (PPN) di Indonesia memiliki beberapa tingkatan tarif, salah satunya adalah PPN 12%. Memahami jenis usaha mana yang dikenakan PPN 12% sangat penting bagi pelaku usaha untuk memastikan kepatuhan pajak dan perencanaan keuangan yang tepat. Berikut ini penjelasan lebih lanjut mengenai jenis usaha yang dikenakan PPN dengan tarif 12%.

Jenis Usaha yang Dikenakan PPN 12%

Tidak semua jenis usaha dikenakan PPN 12%. Pengenaan PPN 12% umumnya diterapkan pada barang dan jasa mewah, barang-barang yang dianggap kurang penting bagi kebutuhan masyarakat luas, dan beberapa sektor tertentu. Peraturan mengenai hal ini dapat berubah, sehingga penting untuk selalu merujuk pada peraturan perpajakan terkini yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

Contoh Jenis Usaha yang Dikenakan PPN 12%

- Penjualan kendaraan bermotor mewah

- Penjualan barang-barang perhiasan emas dan berlian

- Jasa hiburan tertentu, seperti pertunjukan di tempat hiburan malam

- Jasa konsultasi manajemen tertentu

- Penjualan produk-produk impor tertentu

Daftar di atas bukanlah daftar yang lengkap dan komprehensif. Jenis usaha yang dikenakan PPN 12% bisa bervariasi tergantung pada peraturan yang berlaku dan klasifikasi barang atau jasa yang diberikan.

Cara Menghitung PPN 12% pada Transaksi Usaha

Perhitungan PPN 12% relatif sederhana. PPN dihitung berdasarkan nilai jual barang atau jasa (harga jual sebelum PPN). Rumusnya adalah:

PPN 12% = (Harga Jual x 12%) / 100%

Nilai PPN 12% kemudian ditambahkan ke harga jual untuk mendapatkan harga jual final yang harus dibayarkan oleh konsumen.

Contoh Perhitungan PPN 12% untuk Transaksi Penjualan

Misalnya, sebuah perusahaan menjual kendaraan mewah dengan harga jual sebelum PPN sebesar Rp 1.000.000.

000. Maka perhitungan PPN 12%-nya adalah:

PPN 12% = (Rp 1.000.000.000 x 12%) / 100% = Rp 120.000.000

Harga jual final yang harus dibayarkan konsumen adalah Rp 1.000.000.000 + Rp 120.000.000 = Rp 1.120.000.000

Perbedaan PPN 10% dan PPN 12%

PPN 10% umumnya dikenakan pada barang dan jasa konsumsi sehari-hari, sementara PPN 12% dikenakan pada barang dan jasa mewah atau barang-barang tertentu yang telah ditetapkan oleh pemerintah. Perbedaan ini mencerminkan kebijakan pemerintah untuk mengatur konsumsi dan penerimaan pajak. Peraturan mengenai klasifikasi barang dan jasa yang dikenakan PPN 10% dan 12% dapat berubah, sehingga penting untuk selalu merujuk pada peraturan perpajakan terkini.

Tarif PPN Selain 12%

Meskipun tarif Pajak Pertambahan Nilai (PPN) yang umum dikenal adalah 12%, perlu dipahami bahwa terdapat beberapa jenis barang dan jasa yang dikenakan tarif PPN berbeda. Perbedaan tarif ini didasarkan pada pertimbangan kebijakan pemerintah untuk mengatur konsumsi dan mendorong sektor-sektor tertentu dalam perekonomian.

Penjelasan lebih lanjut mengenai tarif PPN selain 12% dan kriteria penerapannya akan diuraikan di bawah ini. Penjelasan ini bertujuan untuk memberikan gambaran umum dan diharapkan pembaca dapat melakukan pengecekan lebih lanjut pada peraturan perundang-undangan yang berlaku.

Tarif PPN 0%

Tarif PPN 0% diterapkan pada barang dan jasa tertentu yang telah ditetapkan oleh pemerintah. Penerapan tarif ini bertujuan untuk memberikan insentif kepada sektor-sektor tertentu atau untuk mendukung program-program pemerintah. Barang dan jasa dengan tarif PPN 0% umumnya terkait dengan ekspor, barang-barang tertentu yang bersifat kebutuhan pokok, dan pelayanan kesehatan tertentu.

- Ekspor Barang dan Jasa: Ekspor barang dan jasa bertujuan untuk meningkatkan devisa negara, sehingga dikenakan tarif PPN 0% untuk mendorong daya saing produk Indonesia di pasar internasional.

- Barang Pokok Tertentu: Beberapa barang pokok, seperti beras dan gula, mungkin termasuk dalam kategori ini, namun ini dapat berubah sesuai kebijakan pemerintah. Tujuannya untuk menjaga stabilitas harga dan keterjangkauan bagi masyarakat.

- Pelayanan Kesehatan Tertentu: Pelayanan kesehatan tertentu, khususnya yang bersifat sosial, dapat dikenakan tarif PPN 0% untuk meringankan beban biaya kesehatan masyarakat.

Tarif PPN 10%

Tarif PPN 10% merupakan tarif yang lebih rendah dari tarif umum 12%. Penggunaan tarif ini juga bersifat spesifik dan diatur dalam peraturan perundang-undangan. Tujuannya bisa untuk mendorong konsumsi barang dan jasa tertentu atau untuk melindungi industri dalam negeri.

- Barang dan Jasa Tertentu: Contohnya, bisa saja pemerintah menetapkan tarif PPN 10% untuk jenis barang tertentu yang dianggap perlu mendapatkan dukungan agar lebih terjangkau bagi masyarakat. Namun, ini sangat spesifik dan tergantung pada kebijakan pemerintah yang berlaku.

Ilustrasi Perbedaan Dampak Tarif PPN terhadap Harga Jual Produk

Bayangkan dua produk A dan B yang memiliki harga pokok produksi yang sama, yaitu Rp 100.000. Produk A dikenakan PPN 12%, sedangkan Produk B dikenakan PPN 0%. Harga jual Produk A akan menjadi Rp 112.000 (Rp 100.000 + 12% PPN), sementara harga jual Produk B tetap Rp 100.000. Perbedaan harga jual ini mencerminkan dampak berbeda dari tarif PPN yang diterapkan.

Jika Produk C dikenakan PPN 10%, maka harga jualnya akan menjadi Rp 110.000 (Rp 100.000 + 10% PPN). Ini menunjukkan bahwa perbedaan tarif PPN akan menghasilkan harga jual yang berbeda pula, mempengaruhi daya beli dan daya saing produk di pasar.

Skenario Perhitungan PPN dengan Tarif Selain 12%, Apakah semua jenis usaha kena PPN 12%?

Sebuah perusahaan eksportir menjual barang senilai Rp 500.000.000 ke luar negeri. Karena ekspor barang dikenakan PPN 0%, maka perhitungan PPN nya adalah:

PPN = 0% x Rp 500.000.000 = Rp 0

Total nilai transaksi tetap Rp 500.000.000.

Sebaliknya, jika perusahaan menjual barang senilai Rp 100.000.000 dengan tarif PPN 10%, maka perhitungannya adalah:

PPN = 10% x Rp 100.000.000 = Rp 10.000.000

Total nilai transaksi menjadi Rp 110.000.000.

Penghitungan PPN dan Mekanisme Pelaporan

Perhitungan dan pelaporan Pajak Pertambahan Nilai (PPN) merupakan aspek krusial dalam menjalankan bisnis di Indonesia. Ketepatan dalam proses ini memastikan kepatuhan hukum dan menghindari sanksi administratif. Berikut penjelasan mengenai prosedur penghitungan, mekanisme pelaporan, dan hal-hal penting yang perlu diperhatikan.

Prosedur Umum Penghitungan PPN

Penghitungan PPN umumnya dilakukan dengan mengalikan nilai jual barang atau jasa kena pajak dengan tarif PPN yang berlaku. Untuk sebagian besar jenis usaha, tarif PPN adalah 11% (sejak 1 April 2022). Namun, terdapat pengecualian untuk beberapa jenis barang dan jasa yang mungkin dikenakan tarif berbeda atau bahkan dikecualikan dari PPN. Perhitungan ini melibatkan pengurangan Pajak Masukan (PM) dari Pajak Keluaran (PK) untuk mendapatkan PPN yang terutang atau yang dapat diklaim sebagai kredit pajak.

Sebagai contoh sederhana, jika nilai jual barang adalah Rp1.000.000 dan tarif PPN 11%, maka Pajak Keluaran (PK) adalah Rp110.000 (Rp1.000.000 x 11%). Jika Pajak Masukan (PM) yang dapat diklaim adalah Rp50.000, maka PPN yang terutang adalah Rp60.000 (Rp110.000 – Rp50.000). Perlu diingat bahwa contoh ini sangat sederhana dan tidak mencakup semua kemungkinan skenario perhitungan PPN.

Mekanisme Pelaporan PPN Kepada Pemerintah

Pelaporan PPN dilakukan secara berkala melalui sistem elektronik yang disediakan oleh Direktorat Jenderal Pajak (DJP). Pelaku usaha wajib menyampaikan Surat Pemberitahuan (SPT) PPN Masa secara online melalui portal DJP Online. Frekuensi pelaporan umumnya bulanan, meskipun terdapat pengecualian untuk beberapa jenis usaha.

Proses pelaporan melibatkan pengisian formulir SPT PPN Masa secara digital, yang mencakup rincian transaksi kena pajak, perhitungan PPN, dan informasi lainnya yang relevan. Setelah pengisian selesai, SPT tersebut kemudian diunggah dan diverifikasi oleh sistem DJP. Bukti pelaporan yang sah akan diterbitkan setelah SPT tersebut diterima dan diproses oleh sistem DJP.

Contoh Pengisian Formulir Pelaporan PPN

Meskipun detail formulir SPT PPN Masa dapat bervariasi, secara umum, formulir tersebut akan meminta informasi seperti periode pelaporan, Nomor Pokok Wajib Pajak (NPWP), rincian penjualan dan pembelian, perhitungan PPN terutang dan PPN yang dapat dikreditkan, serta informasi pendukung lainnya. Pengisian formulir harus dilakukan dengan teliti dan akurat untuk menghindari kesalahan dan sanksi. Petunjuk pengisian umumnya tersedia di portal DJP Online.

| Kolom | Penjelasan |

|---|---|

| Periode Pajak | Bulan pelaporan PPN (misalnya, Januari 2024) |

| Penjualan Kena Pajak | Total nilai penjualan barang/jasa kena pajak |

| PPN Keluaran | Hasil perhitungan PPN dari penjualan kena pajak |

| Pembelian Kena Pajak | Total nilai pembelian barang/jasa kena pajak |

| PPN Masukan | Hasil perhitungan PPN dari pembelian kena pajak |

| PPN Terutang | Selisih antara PPN Keluaran dan PPN Masukan |

Poin Penting dalam Pelaporan PPN

- Pastikan NPWP terdaftar dan aktif.

- Lengkapi semua data dan informasi yang dibutuhkan secara akurat.

- Simpan semua bukti pendukung transaksi.

- Lakukan pengecekan ulang sebelum mengirimkan SPT.

- Patuhi batas waktu pelaporan yang telah ditentukan.

- Konsultasikan dengan konsultan pajak jika mengalami kesulitan.

Selalu pastikan untuk mencatat setiap transaksi dengan detail dan akurat. Simpan bukti-bukti transaksi dengan rapi dan terorganisir. Jika Anda ragu, konsultasikan dengan konsultan pajak untuk memastikan kepatuhan terhadap peraturan perpajakan. Ketepatan dalam pelaporan PPN akan meminimalisir risiko sanksi dan masalah hukum di kemudian hari.

Penutup

Kesimpulannya, tidak semua jenis usaha dikenakan PPN 12%. Ada beberapa jenis usaha yang dibebaskan dari PPN atau dikenakan tarif berbeda. Penting bagi setiap pelaku usaha untuk memahami dengan seksama jenis usaha mereka dan peraturan perpajakan yang berlaku untuk menghindari masalah hukum dan memastikan kepatuhan pajak. Konsultasi dengan konsultan pajak atau otoritas perpajakan yang berwenang sangat disarankan untuk memastikan kepatuhan dan pengelolaan PPN yang efektif dan efisien.